新NISA 制度がスタート 茨城 つくば 土浦 税理士 武石光弘

令和6年1月からスタートする新NISA制度。投資のリスクはあるものの、うまく活用できればとても便利な制度であると言えるでしょう。旧制度との違い、ポイントを制度開始前にご案内いたします。

Ⅰ NISAとは

年間投資枠の範囲内であれば、投資による利益(利子、配当、値上益)に対する税金(通常なら約20%)が非課税になる制度です。すでにNISA口座を開設している人であれば、特別な手続は不要で令和6年1月に現在の金融機関で自動的に新NISA口座が開設されます。新NISA開始を機に金融機関を変更したい場合には令和5年10/1〜令和6年9/30までに金融機関の変更の手続をする必要があります。その際には令和6年中は変更前の口座で非課税枠を使った買付をしないことが必要となりますのでご注意ください。

Ⅱ 旧制度との比較

Ⅲ 新NISAのポイント

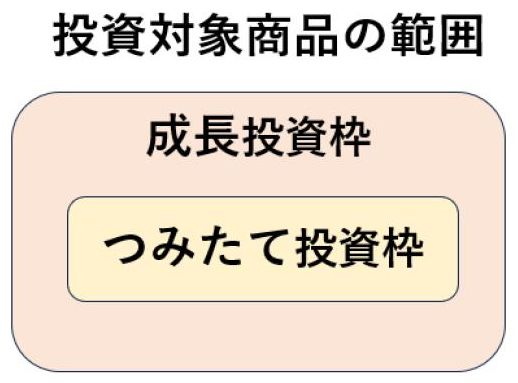

※1 つみたて投資枠と同じ商品を成長投資枠で購入することも可能

※1 つみたて投資枠と同じ商品を成長投資枠で購入することも可能

→成長投資枠の対象商品はつみたて投資枠の対象商品を完全に含んでいます(パソコンサイト:右図、スマートフォンサイト上図参照)ので、つみたて投資枠・成長投資枠ともにつみたて投資枠の対象商品への投資をすることが可能です。(逆は不可)

※2 非課税期間が永久

→最短5年で非課税枠1,800万円(=360万円×5年)を埋められる一方、例えば50年かけてコツコツ投資(年36万円×50年=1,800万円)する、といった自由な投資計画が可能

※3 非課税枠1,800万円は売却したら翌年に取得価額ベースで非課税枠が復活

例)投資1年目に100万円で投資した商品を投資2年目に150万円で売却した非課税枠 残り1,800万円-100万円=1,700万円

→2年目 値上益50万円は非課税

非課税枠 残り1,700万円→1,800万円へ!

→銘柄の入れ替えができる&ライフプラン上の資金需要に対応できる

Ⅲ NISAのデメリット

①運用によって損をする可能性がある、損失が生じた場合に損益通算や繰越控除の適用がない

→利益が出たら非課税とする代わりに、損失が出てもなんら考慮されません。

②外国株式に投資した場合(成長投資枠)の外国税は課税、確定申告しても外国税額控除の適用がない

→外国税についてはNISAの対象外となってしまいます。