【社長の勘違い】BSよりPLをこまめにチェック 茨城 つくば土浦 税理士 武石光弘

貸借対照表 BS と、損益計算書 PL、 どちらも大事です。 皆さんはどちらを重視していますか??

経営者ならば、月次の損益のデータをチェックして、どのくらいの売上だったか、利益はどのくらい出たのか、それとも赤字なのか、累計の損益も見る といったところだと思います。PL をしっかり見ると思います。

一方 BS は、PL ほど見ないと思います。BSの現金預金や、借入金などを把握はしていても、これ以外の科目は細かく見る事は無い という方が大多数です。

PL と比較して BSは なにが書いてあるか分からない というのが要因になっている事もあります。

BS は歴代経営者の成績表

PL は日々の経営の中でとても重要なものです。

しかし、中小企業の社長は、BSもよく読んで経営しなければなりません。社長がPL を見るのは当たり前の事です。そしてBS も読むことによって、PLもより一層生きてきます。

社長にはBSこそ強く意識してほしいです。

理由があります。BSは、会社の財政状態を表しています。これは社長が自分の意思決定で作り上げたものなのです。

社長が会社設立から現在に至るまで、経営の累積、『財務状態』を示し、社長がどんな意思をもって経営してきたかが分かる 社長の成績表、 それがBSです。

社長はこのBSを どんな形にするか 常に気を配らなければなりません。そのためには、BSも 月次の数字の変化と、その時点までの累計の数字を 読んで 手を打つ必要があります。

読む と言っているのは、BSの数字が何を言っているのか を理解してほしいからです。そしてより良いBSになるように手を打ちます。『BSを読む経営』となります。

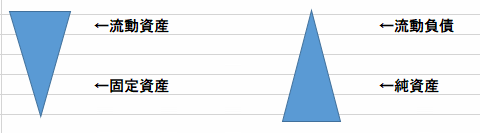

資産(左)は、上を大きく。 負債資本(右)は、下を大きく。

資産の部は、調達した資金の運用を表します。

目指すBSは、流動資産を大きく、固定資産を少なく します。逆三角形の形です。

負債資本の部は、資金の調達方法を表します。 安定感のある三角形のイメージです。

極端に言うと、借入金が少なく、現金預金が多い財務状態です。これが理想です。

近づけるためには、固定資産と流動負債を減らし、流動資産と純資産を増やすことです。

茨城、土浦つくば税理士 武石光弘